中国数字内容产业投资机会分析报告①

【2004年数字内容产业发展状况】

(一)发展现状

2004年,中国数字内容产业总体规模达到536.5亿元,比2003年增长73%。目前,中国数字内容产业已初步形成以网络服务、数字影音动画、无线内容服务为主,数字教育、数字出版等市场快速发展的产业格局。其中网络服务市场规模达到113亿元,占21.1%;数字影音动画市场规模达到127亿元,占23.7%;无线内容服务市场规模为272亿元,占50.7%;其他的网络数字学习和出版市场规模24.5亿元,占4.5%。

1.网络服务:处于成长阶段,服务内容有待深化

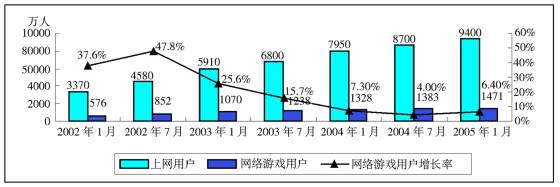

网络服务是信息内容服务产业的重要组成部分,是指通过互联网向用户提供的需要付费的信息内容或在线应用,也称为“互联网网络服务”。根据中国互联网络信息中心统计,到2004年年底,中国网民数达到了9400万。与此相对应,2004年中国网络服务市场的规模达到113亿元人民币,行业总体规模跃上一个新的台阶。

表12004年中国网络服务细分市场规模

|

网络短信

|

网络游戏

|

网络广告

|

收费邮箱

|

搜索引擎

|

其它

|

总计

|

|

2004年(亿元)

|

39.9

|

27

|

25.4

|

7.8

|

9.4

|

4.7

|

114.2

|

|

市场份额

|

34.9%

|

23.7%

|

22.2%

|

6.8%

|

8.2%

|

4.2%

|

100%

|

2.网络游戏:持续高速增长,企业两极分化

实际上,本报告中将所讨论的网络游戏和无线内容服务都是网络服务的种类之一,只是在本报告中,为了突出重点,将其单独列出进行深入分析。

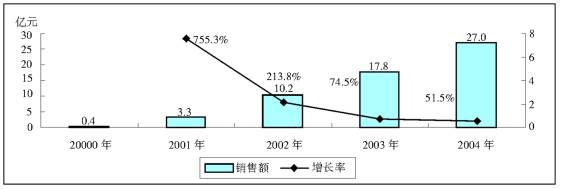

根据赛迪顾问的最新统计,截止2004年12月底,中国网络游戏市场规模达到27.0亿元,与2003年相比增长了51.5%,尽管网络游戏市场仍然保持了较快的增长速度,但增幅与上年相比大幅度降低。

2000~2004年中国网络游戏产业规模

2002~2004年中国网络游戏用户规模

3.数字影音动画:产业初具规模,发展环境得到提升

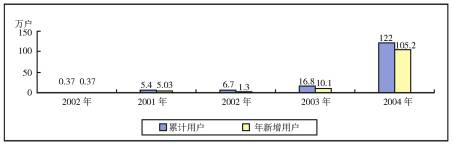

2004年,中国市场数字电视用户规模累计达122万户,其中2004年新增用户105.2万,与2003年相比,同比增长率626.2%,2000~2004年复合增长率为326.1%。

2000~2004年中国数字电视用户发展规模

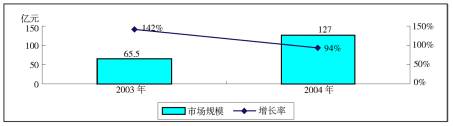

赛迪顾问的统计数据显示:2004年,中国数字影音动画市场规模达到127亿元,同比增长96%。

2003~2004年中国数字影音动画市场规模

4.无线内容服务:手机短信成为主力支撑业务,手机游戏业务增长迅猛

截止到2004年底,中国移动电话用户规模达到3.35亿,与2003年2.69亿用户相比,新增用户6600万,增长幅度超过24%;伴随着移动用户规模的进一步扩大,2004年中国移动通信业务收入达到2231亿元,与去年同期相比增加10%。

2004年,中国包括SMS、MMS、无线互联网业务的移动数据业务用户规模为2.52亿户,与去年同期1.89亿用户数相比,增长幅度为32.6%,占总用户规模的75%左右。在用户规模增长的同时,以SMS业务为代表的无线数据业务收入也得到了较大的增长。2004年,中国移动数据业务收入规模为265.9亿元,与去年同期186亿元相比,增幅达到43%。

表22002~2004年中国移动数据业务发展情况

移动数据业务发展

|

2002年

|

2003年

|

2004年

|

|

移动数据业务用户数(万户)

|

10114

|

18980

|

25200

|

|

移动数据业务用户增长率

|

-

|

87.6%

|

32.6%

|

|

移动数据业务收入(亿元)

|

83.5

|

186

|

265.9

|

|

移动数据也收入增长率

|

-

|

122.8%

|

43.0%

|

截至2004年中国手机用户3.35亿户,约6026万手机游戏用户,2004年中国手机游戏产值为6.1亿元人民币,相对于2003年同比增长110.3%。

(二)基本特点

1.政策扶持力度持续加大,产业迎来新的发展机遇

2004年是国家对互联网产业出台政策最多的一年,各部委为建立一个健康可持续发展的互联网市场积极出规定提法规。从年初的网络短信规范通知,到对网吧的清查、网络安全办法、电子邮件服务要求、网络版权规定,到对电子商务法规的出台以及文化部等对网络游戏的管理条例,无一不证明政府对互联网产业的关注与积极推动。政策是依托于快速上升的市场背景下出现的,而互联网市场作为一个突破以往传媒与通信的有利手段,使使用者与潜在使用者数目急速膨胀。

2.热点领域引领增长,优势企业脱颖而出

近年来,中国信息内容服务产业的一个主要特征是在总量扩张下的不均衡发展。信息内容服务产业内部各细分领域总体上都保持了快速增长,但是若干热点领域在极短的时间内形成了庞大的市场规模,并成为拉动产业增长的主要力量,这主要表现在无线内容服务、互联网网络服务两个领域。

无线内容服务的增长主要是基于中国移动通信业的发展,中国目前已经成为全球移动通信用户数量最多的国家之一,2004年全国移动电话用户规模达到3.35亿,而且每年仍然保持数千万户的增长速度。

另外一个热点领域是互联网网络服务,包括网络游戏、网络短信、网络广告等。在热点领域引领产业快速增长的过程中,中国已经培育出一批优势企业,如互联网网络服务领域的三大门户网站,新浪、搜狐和网易均已经登陆国际资本市场,并实现了盈利;在网络游戏领域,上海盛大网络占到网络市场50%以上的份额,并成功在美国纳斯达克上市,九城、海虹控股也是领先的网络游戏运营商。这些在市场竞争中脱颖而出的优势企业将在很大程度上打造着中国信息内容服务产业的持续发展能力和核心竞争力。

3.专业互联网公司上市热潮涌动

今年年初掌上灵通和TOM紧接上市,他们与类似携程网等上市公司相比,掌上灵通、TOM是相对比较纯粹的互联网公司。前者的业务更多的是基于线下资源,而后者中掌上灵通为手机用户提供增值服务,服务内容集中于媒体、娱乐和联系等方面;TOM则定位于互联网媒体和电信增值服务。这种基于线下资源的互联网公司更多受益于中国近年来网站所服务市场的不断发展而不是依靠互联网等相关行业的发展。

【2004年数字内容产业链盈利状况】

(一)产业链结构

1.产业链构成

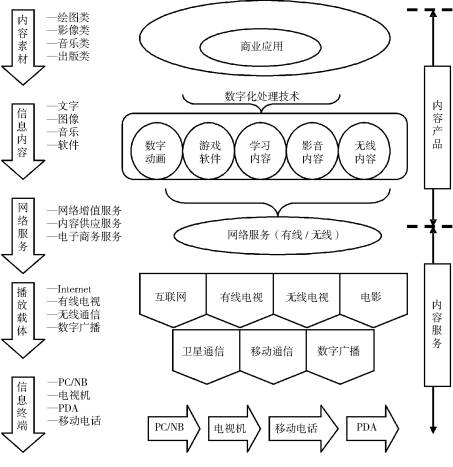

完整的数字内容产业链由五大环节组成,即内容素材、信息内容、网络服务、播放载体以及信息终端。

2.产业链分析

――内容素材为下游信息内容提供基本素材,包括绘图、影像、音乐以及出版四类,主要应用于教育、文化、娱乐以及艺术等领域。

――信息内容是在内容素材基础上,综合运用动画、图像、视频等数字化处理技术对内容素材进行整合、集成、包装。

――网络服务包括通过无线或有线等方式进行网络增值、内容供应和电子商务等服务。

――播放载体包括Internet、有线电视、无线通信、数字广播,在数字内容产业链中起到支持保障和润滑链接作用。

――信息终端包括PC/NB、PDA、电视机和移动电话等。

(二)产业链主要环节盈利状况分析

1.内容素材:盈利水平较低。内容提供主要由新闻、娱乐等门户网站提供,如CNN、Sina等,然后由应用服务商将内容提供商提供的各种信息进行选择、组合传递给消费者,由于内容提供商的业务附加值相对于应用服务较小,而且差异化较小,市场竞争较为激烈,内容提供的收益有限。

2.信息内容:盈利水平较高。信息内容是在内容素材基础上,综合运用动画、图像、视频等数字化处理技术进行加工、整理,附加值较高。

3.网络服务:盈利水平较高。在网络运营方面,由于存在政策壁垒,目前国内市场主要有中国移动、中国联通等电信运营商提供,提供的服务是基于手机的位置定位,尽管各个电信运营商之间的竞争也比较激烈,但由于中国用户市场巨大,网络运营的收益相数字内容产业链对较高。

数字内容产业链

4.播放载体:盈利水平较高。在播放载体方面,由于政策、资金等方面的原因,目前借助有线、无线传播的有线电视、无线通信、数字广播等载体存在一定的进入壁垒,尽管各个播放载体之间的竞争也比较激烈,但由于中国用户市场巨大,播放载体的盈利水平较高。

5.信息终端:盈利水平降低。在产业发展初期,信息终端由于存在一定技术和规模壁垒,企业数量较少,市场竞争较弱,但随着新进厂商增多以及企业生产规模的扩大,市场竞争日趋激烈,手机、PDA、电视机等终端盈利水平降低。

【2004年数字内容产业竞争格局】

(一)网络服务:市场竞争激烈,综合门户暂时领先

2004年,中国网络服务市场呈现给市场的是一派群雄逐鹿、力取中原的激烈竞争态势。但是,从竞争格局上看,大型综合性门户网站将形成第一集团。该集团基本上处于多元竞争阶段,这与中国网络服务处于早期生长阶段有关,互联网公司难以在各个服务领域同时占据优势,进而主导市场竞争。

(二)网络游戏:韩国游戏独领风骚,盈利点主要集中在一线城市

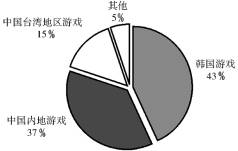

在开发环节方面,2004年国内取得运营代理权的188款游戏中,韩国企业开发游戏占比重达到43%,比上年下降了一个百分点;而国产游戏相应的上升了一个百分点,达到37%。

2004年中国网络游戏产品开发数量区域格局

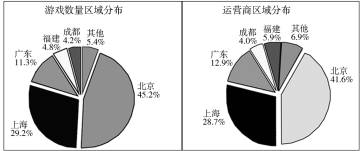

从营运环节来看,目前中国的游戏运营商共有101家,主要集中在北京和上海两地,其中北京42家,上海29家,二者约占全国运营商总数的70%,其他的游戏运营商主要分布在广东、福建和四川等地。从游戏运营的区域分布上看,北京地区在游戏数量和运营商数量上都占据了绝对的优势,上海和广东分别居于第二位和第三位。

2004年中国网络游戏运营区域格局

(三)数字影音动画:广电系统企业垄断数字影音动画市场

由于目前内容的短缺单一成为中国数字电视产业发展的一大阻碍,内容提供市场依然处于构成阶段,没有形成稳定的产业格局。投资者们往往是市场中最敏锐的一群,对于如此巨大的机遇自然趋之若鹜,形成了数字电视产业中的一大热点。反观应用服务市场,依靠政策倾斜和模拟信号广播时代的垄断优势,广电总局和各地方广电在很长一段时间内依然会牢牢控制应用服务市场。

(四)无线内容服务:移动运营商、专业运营商主导短信和手机游戏市场

1.中国移动和中国联通形成完全垄断的市场局面

中国两大运营商中国移动和中国联通,中国移动的竞争实力要明显强于中国联通。截止到2004年底,中国移动共有GSM网络用户22137万户,数据业务用户约1.76亿户,其中:MMS用户规模超过1000万户,WAP用户超过400万户。截止到2004年底,联通CDMA网络用户规模达到2803.6万户,GSM网络用户规模达到8541.8万户,CDMA1X数据业务用户数已经超过800万户。

2.SP在不同的细分产品领域形成不同的竞争格局

2004年中国短信游戏市场规模超过4亿元人民币,其中腾讯由于有特殊的用户资源,在短信业务和短信游戏业务方面占据20%的市场份额,排在第一名的位置。手机短信游戏收入排在前五名的SP还包括新浪13%,搜狐11%,TOM10%,网易10%。

【2005~2009年中国数字内容产业发展趋势】

(一)VOIP服务潜力巨大

VOIP是基于宽带互联网提供廉价语音的互联网应用服务。随着政策开放性的增强和大规模技术应用的成熟。VOIP在互联网领域逐渐成为一个不可阻挡的潮流。在融合了语音的数据流基础上,VOIP除了提供廉价的语音服务之外,VOIP还可以更多的功能,例如通过电子邮件实现的语音邮件,这是传统电话服务所不能提供的。可见,VOIP技术符合整个通信网络的发展趋势,具备远大的发展潜力。

(二)网络游戏运营模式不断创新

从“二元论”的提出开始,对中国网络游戏运营模式改革的探讨就逐渐从方案讨论进入到实际操作阶段。在市场竞争更加激烈、企业利润逐步降低的环境下,通过改变运营模式来获得生存成为企业探讨的主题。2004年新的运营模式不断被提出,原有的“代理―运营―收费―点卡”的经营模式逐渐被改变。

(三)有线、无线、卫星电视将与IP网络电视共同发展

国家广电总局2000年制定了《广播影视科技“十五”计划和2010年远景规划》。据此,广电总局2003年5月发布了《我国有线电视向数字化过渡时间表》。按照这份时间表,我国数字电视到2005年,直辖市、东部地区地(市)级以上城市、中部地区省会市和部分地(市)级城市、西部地区部分省会市的有线电视完成向数字化过渡;到2015年,西部地区县级城市的有线电视基本完成向数字化过渡。

在数字电视用户发展规划方面,根据2004年全国数字电视用户只有120万户的实际情况,国家广电总局制定的2005年数字电视用户目标为1000万(比原先计划的3000万户少了整整2000万户);2008年北京奥运会期间将实现数字电视播出;2015年将全面停止模拟电视的播出。

(四)无线内容服务:SMS仍为主力,MMS增长较快

在中国移动数据市场上,运营商开展的移动数据业务主要包括SMS、MMS、无线互联网等数据业务,其中,SMS业务与全球发展状况相同,依旧是移动数据业务的主流,无论是从用户规模上还是对业务贡献率上都超过了90%。SMS业务对网络速率的要求很低,2G的GSM/CDMA技术均可以满足。

【2005~2009年数字内容产业成长性分析】

(一)影响产业成长性的主要因素

1.网络基础设施建设加快,优化数字内容传播平台

推动数字媒体领域高速发展的因素主要有三方面。首先,越来越多的模拟内容正迅速转变为数字内容,各种数字化输入输出设备的推出加速了数字化内容的实用化。其次带宽成本的降低和实用性的增强突破了宽带普及的瓶颈,使得宽带应用迅速渗透至更广泛的领域。第三,近年来存储和网络设施价格的大幅下降也激发了数字媒体巨大而广泛的发展潜力。这些因素在为企业提供广阔发展前景和巨大商机的同时,也提出了严峻的挑战。

2.网络服务成为互联网需求热点

今后五年,网络短信、网络教育以及网络游戏为主的网络服务市场将是互联网需求最为强劲的领域。

3.资本市场对中国互联网市场的支持与推动

2004年互联网企业的上市潮拉开资本在中国互联网市场的生动表现。上市互联网公司的业务背景雄厚、根基扎实,良好的财务状况让风险资本相信必定大有可为,一个良性的资本循环可能在互联网界很快形成。

4.技术变革成为引导互联网发展的根基力量

互联网作为高新技术产业,技术变革永远是引导互联网发展的革命力量。制约互联网发展的IP地址紧缺问题,将随着IPv6的推行而迎刃而解。IPv6协议的应用,对我国第三代移动通信(3G)和三网(互联网、电信网、电视网)融合都将起到积极作用。同时无线网络传输速度慢的问题也会因为WiMAX技术和3G的普及得到解决,这些高速无线互联网的应用将给目前网站的无线增值业务带来翻天覆地的变化。

(二)产业成长性分析

1.判断依据

(1)产业初具规模,产业链有待完善

经过几年来的快速发展,中国的数字内容产业已经形成了536.5亿元的产业规模,并保持着70%以上的增长速度,形成了“内容素材――信息内容――网络服务――播放载体――信息终端”的产业链结构,带动相关的网络设备、影视动画制作、网络基础设施、网络体系、笔记本电脑、数字电视等终端等多行业共同发展的大产业格局。

(2)风险高而收益不平衡

在数字内容产业几个主要的细分市场中,网络服务、网络游戏以及数字影音动画市场目前依然存在较大的产业进入风险。在盈利方面,几个主要的网络内容提供商、网络游戏运营和数字影视和动画节目制作商盈利状况不佳,产业收入不够支撑巨大的市场开发和设备投入,产业整体盈利水平还有待提高。

(3)产业新进入者不断增加,市场竞争白热化

随着数字技术在经济社会生活中的应用不断普及,人们普遍认为数字内容产业未来蕴含了巨大的市场机会。在技术推动和良好的市场预期前景下,数字内容产业各个市场中,都不断有新的企业介入。在网络短信、网络广告、收缩引擎、网络游戏以及手机短信、手机游戏等市场领域,企业数量的快速增长使得产业内企业之间的竞争更加白热化。

表3 产业生命周期主要特征列表

|

初创期

|

成长期

|

成熟期

|

衰退期

|

|

市场需求

|

狭小

|

快速增长

|

缓慢增长或停滞

|

缩小

|

|

竞争者

|

少数

|

数目增加

|

许多对手

|

数目减少

|

|

顾客

|

创新的顾客

|

市场大众

|

市场大众

|

延迟的买者

|

|

现金流量

|

负的

|

适度的

|

高的

|

低的

|

|

利润状况

|

高风险、低收益

|

高风险、高收益

|

低风险、收益降低

|

高风险、低收益

|

2.判断结论:产业处于成长期

一般来说,产业生命周期可以分为四个阶段:初创期、成长期、成熟期和衰退期。根据对目前中国数字内容产业现状的分析和总结,赛迪顾问认为,中国数字内容产业目前已经步入成长期。

【2005~2009年数字内容产业成长性预测】

(一)用户规模预测

1.网络服务

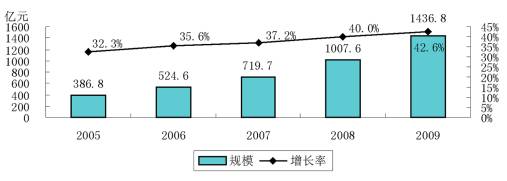

根据赛迪顾问对影响未来中国互联网业务市场发展因素的分析,2005~2009年中国互联网业务市场将保持快速的发展,预计到2009年市场规模可达1436.8亿元,年度平均增长率达37.5%。

2.网络游戏

随着网络游戏逐渐获得人们的接受和喜爱,网络游戏的用户群将会进一步扩大。

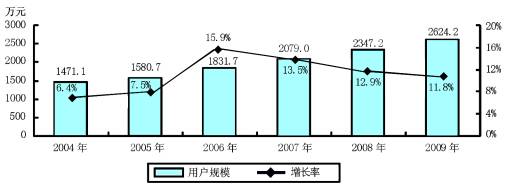

截至2004年底,中国的网络游戏用户数量已经达到1471.1万人。2005年随着网民人数和上网计算机数量的增加,宽带建设步伐的加快,网游普及率将大大提高。2006年之后,伴随无线互联业务的广泛开展以及3G的逐步普及,游戏用户数量仍将保持较高的增长速度,预计2009年用户规模将超过2600万人。

2005~2009年中国互联网市场总体规模预测

2005~2009年中国网络游戏用户规模预测

3.数字影音动画

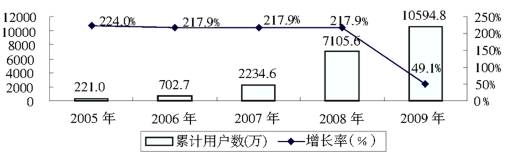

在政府的大力推动和奥运会、世博会的影响下,赛迪顾问预测,到2008年中国数字电视用户规模将达到7105.6万户,2005-2009年中国数字电视用户规模将以142%的年复合增长率高速发展。

2005~2009年数字电视用户数量预测值

(二)市场规模预测

1.网络服务

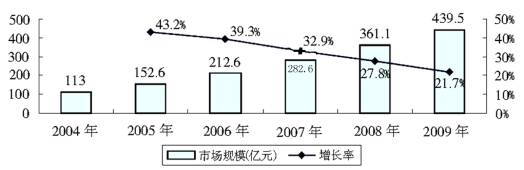

2005~2009年中国网络服务市场将以较快的速度持续发展,预计到2009年市场规模将达到439.5亿元。

2005~2009年中国网络服务市场总体规模预测

2.网络游戏

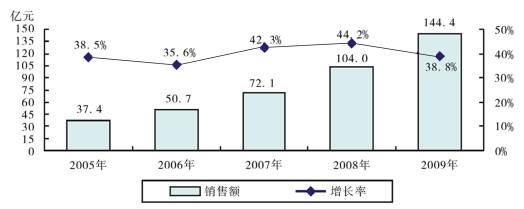

由于用户规模增长趋缓,网络游戏市场也将逐步进入短暂的调整期,预计2005~2006年市场增长率略有降低,而2007年之后增长率逐步回升,预计2009年市场规模将接近150亿元。

2005~2009年中国网络游戏市场规模预测

3.数字影音动画

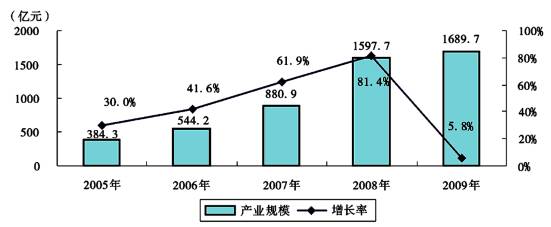

赛迪顾问预测,2005~2009年中国数字电视产业规模如表4所示。

表4 2005~2009年中国数字电视产业规模预测值

单位:亿元

|

年份

|

机顶盒

|

一体机

|

数字电视机

|

制播传输设备

|

节目内容制作

|

网络运营、付费节目等

|

总计

|

|

2005年

2006年

2007年

2008年

2009年

|

10.0

30.1

87.4

276.2

180.0

|

5

9.2

57.7

216.8

190.5

|

264.3

374.9

495.8

624.8

759.1

|

45

50

70

100

120

|

45

60

130

300

350

|

15

20

40

80

90

|

384.3

544.2

880.9

1597.7

1689.7

|

2005~2009年数字电视产业规模及增长率预测

【2005~2009年数字内容产业重点领域投资机会分析】

(一)细分行业投资机会分析

1.网络服务

在网络应用日益持续深入,信息内容数字化两大因素的有力推动下,网络服务行业在一定时期内将保持加速增长的发展态势。

从细分市场未来发展趋势来看,值得关注的除网络游戏外,还包括保持较高增长率的网络短信、网络广告和搜索引擎市场。

2.网络游戏

相对于单调的RPG游戏,休闲类游戏具有广阔的内涵,也为新进入的厂商提供了广阔的投资机会。

3.数字影音动画

伴随着数字电视产业在中国的不断发展,内容服务作为这个产业的核心,必将同样蕴含着巨大的潜力。在前面投资机会分析中可以看出,这是一个投资规模不大,而收益极具可期待性的市场。如果能与中国本土的应用服务提供商合作开发市场,将会很大程度的降低投资风险,同时也能在一定程度上保证投资的增值。

4.无线内容服务

预计到2006年,全球手机游戏市场规模将超过80亿美元,届时手机游戏将占全部视频游戏总收入的25%。而受到移动通信业务发展的限制,目前中国的手机游戏市场刚刚起步,发展相对缓慢,而从市场未来的发展趋势来看,这一领域具有很好的发展空间。

(二)投资价值评价

根据投资价值指标体系,对网络服务、网络游戏、数字影音动画、无线内容服务产业进行投资价值评价。

网络服务市场中,网络短信、搜索引擎、网络广告等市场增长强劲,需求市场已经得到初步开发,未来的投资前景广阔。网络游戏休闲游戏的市场规模增长较快,市场需求大且具有很大发展潜力。从生命周期上看,休闲游戏处于成长期;在风险收益方面,具有一定风险,且收益率适中,因此,休闲游戏投资价值大。数字影音动画行业目前仍处于初创期,风险投资价值很高,尤其在数字电视的内容提供方面,但是资金需求规模门槛较高,投资风险也相应较高,值得投资者慎重对待。在以手机游戏为代表的无线内容服务市场方面,由于配套环境方面的问题,市场正在启动但距离放量增长仍需一段时间,因此具有一定的风险,竞争并不十分激烈,较为容易进入且投资空间较大。

表5 中国数字内容产业投资价值评价

|

网络服务

|

网络游戏

|

数字影音动画

|

无线内容服务

|

|

产业环境

|

★★★

|

★★★

|

★★

|

★★

|

|

市场规模

|

★★

|

★★

|

★★★

|

★★★

|

|

市场规模增长

|

★★★

|

★★★

|

★★★

|

★★★

|

|

市场准入难度

|

★★★

|

★★★

|

★★

|

★★

|

|

竞争状况

|

★★

|

★★★

|

★

|

★★★

|

|

生命周期

|

★★★

|

★★

|

★★

|

★★

|

|

投资风险

|

★★

|

★

|

★

|

★★

|

|

投资收益率

|

★★

|

★★★

|

★

|

★★★

|

|

结论

|

大

|

大

|

中

|

大

|

(作者单位:赛迪顾问股份有限公司)

来源《中国信息年鉴-2005》

|